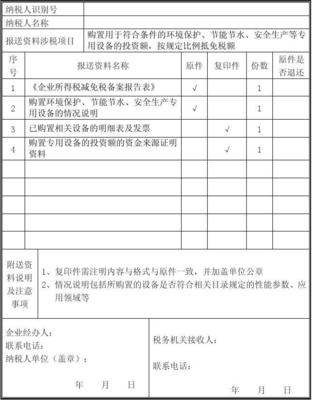

购置环境保护专用设备投资额抵免税额报送资料清单指南

根据《企业所得税法》及其实施条例,以及财政部、国家税务总局关于环境保护、节能节水、安全生产专用设备投资抵免企业所得税的相关政策,企业购置并实际使用符合《环境保护专用设备企业所得税优惠目录》规定的设备,其投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。

为顺利办理此项税收优惠,企业在进行企业所得税汇算清缴或专项申报时,需按规定向主管税务机关报送以下资料清单(具体材料要求可能因地方税务机关执行细则略有差异,建议提前咨询确认):

一、基础申报与证明资料

1. 《企业所得税优惠事项备案表》或通过电子税务局进行相应优惠事项备案。

2. 企业法人营业执照副本复印件。

3. 购置设备的合同、协议复印件及中文翻译件(如为进口设备)。

4. 设备价款支付凭证复印件(如发票、付款水单等)。

5. 设备固定资产卡片或固定资产记账凭证复印件,证明设备已入账并开始计提折旧。

二、设备资质与符合性证明资料

6. 所购环境保护专用设备的说明书、技术参数资料复印件。 此部分资料需能清晰反映设备的功能、型号、规格,以便与优惠目录进行比对。

7. 设备属于《环境保护专用设备企业所得税优惠目录》所列设备的自我声明或说明。 企业需自行判断并声明所购设备具体符合目录中哪一类、哪一细项的技术标准和要求。

8. (如适用)设备制造商提供的产品符合相关国家标准或行业标准的证明文件复印件。 部分地方税务机关可能要求提供由设备生产商出具的,证明该设备性能参数符合优惠目录规定标准的书面材料。

9. (如适用)第三方检测机构出具的设备性能检测报告复印件。 对于关键性能指标,税务机关可能要求提供权威检测报告作为佐证。

三、实际使用与投资额核算资料

10. 设备实际投入使用时间的证明。 如设备验收单、投入使用记录、首次运行报告等,以证明设备在规定期限内(一般要求购置后12个月内)投入实际使用。

11. 专用设备投资额计算说明及明细表。 清晰列明计算抵免税额的投资额构成,应仅包括设备发票价格(增值税进项税额已抵扣的部分不含在内,若进项税额未抵扣则可计入)和相关的运输、安装调试等使设备达到预定可使用状态的必要支出。不应包括设备运营维护费用、建筑工程款等。

12. 企业财务会计报告复印件(至少包括相关年度的资产负债表及利润表)。

四、其他可能要求的资料

13. 税务机关要求提供的其他补充材料。

重要提示:

- 上述资料通常要求加盖企业公章。

- 企业应对报送资料的完整性、真实性、合法性承担法律责任。

- “符合条件的环境保护专用设备”必须严格对照国家当前最新有效的《环境保护专用设备企业所得税优惠目录》进行判定,目录范围会不定期调整。

- 建议企业在购置关键设备前,即可与主管税务机关或税务顾问进行初步沟通,了解当前执行口径,并妥善保管所有相关原始凭证和文件。

通过提前准备并系统整理上述资料,企业可以更高效地完成环境保护专用设备投资抵免税额的申报工作,切实享受国家的税收优惠政策红利,同时促进企业在环境保护方面的投入。

如若转载,请注明出处:http://www.hn-chhb.com/product/16.html

更新时间:2026-06-18 16:46:09